Desempenho consistente e crescimento contínuo em todas as segmentações de mercado. Esse é o cenário apontado pela 3a edição do Panorama Vidreiro 2014, levantamento realizado pela Abravidro e suas entidades afiliadas, tendo como objetivo traçar um diagnóstico preciso do segmento, com base em dados colhidos em todas as regiões do País. “São inúmeras as contribuições desse levantamento para o setor, que até recentemente não dispunha de dados de mercado que contribuíssem com o planejamento das empresas”, afirma o presidente da Abravidro, Alexandre Pestana, reeleito recentemente para mais um triênio de mandato. “Agora, pelo terceiro ano consecutivo, temos informações consolidadas, úteis para os mais diversos públicos, de acadêmicos a empresários e executivos da cadeia vidreira.”

Do ponto de vista empresarial, segundo Pestana, o levantamento é uma referência confiável para nortear os negócios. “Com um comparativo de desempenho nas mãos, é possível acompanhar a respectiva área de atuação e planejar investimentos com mais acuidade”. Ele ressalta que a primeira edição do Panorama, publicada em 2012, serviu de base para duas conquistas importantes: o reajuste do Imposto de importação dos vidros laminados e temperados e a desoneração da folha de pagamento das indústrias de transformação.

Os dados apresentados na 3a edição revelam um cenário positivo e perspectivas otimistas para o setor, que mantém a tendência de crescimento, ainda que em velocidades diferentes ano a ano. “É importante enfatizar a participação de mercado do vidro processado não automotivo, que foi de 52,8% em 2013, e o espaço para o mercado vidreiro se desenvolver, não só em volume, mas principalmente em relação à especificação do produto”, ressalta Pestana. “Na medida em que temos apenas pouco mais da metade de vidros com algum valor agregado, deduz-se que ainda há muito espaço a ser explorado, principalmente com os altos investimentos da indústria de processamento.”

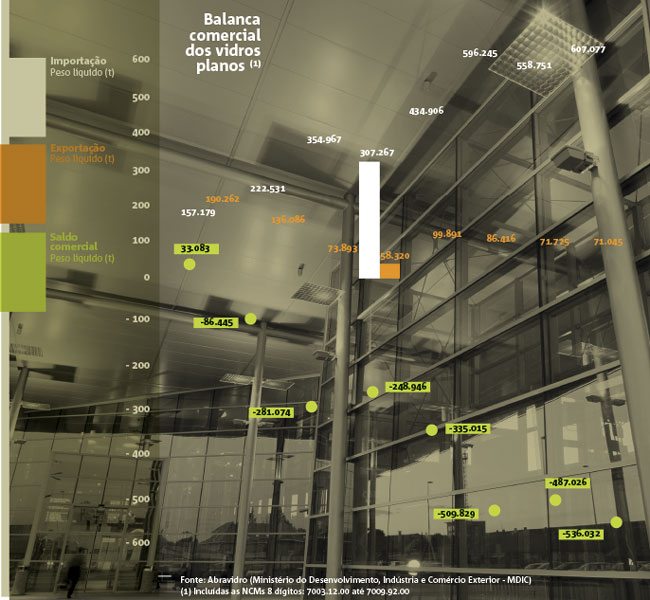

Segundo Pestana, o ano de 2013 pode ser considerado um marco de transição, que apresentou altíssimo volume de importações de matéria-prima e expressivo incremento de capacidade instalada de produção de float. “Ocorre que, devido ao início dessas operações, os volumes de fornecimento ao mercado ainda não estavam estabilizados. Em 2014, já verificamos expressiva redução nas importações de matéria-prima e certa estabilização de mercado, resultado dos indicadores macroeconômicos e do desempenho dos principais mercados ligados ao vidro: construção civil e indústria automotiva.”

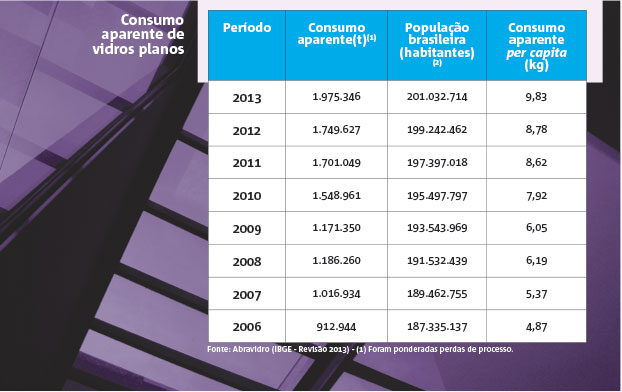

O presidente da Abravidro chama atenção também para um aumento relevante no consumo aparente per capita, da ordem de 12,9% em 2013. “É importante enfatizar que o conceito de consumo aparente não considera a variação no volume dos estoques, fator de difícil mensuração”, diz Pestana. “No entanto, nossa percepção é de que fechamos 2013 com maior nível de estoques em relação ao ano anterior, tanto nas usinas de base como nos distribuidores e processadores. Se houvesse metodologia para essa apuração, é possível que esse percentual de crescimento de consumo fosse ligeiramente menor, mas ainda assim na ordem dos dois dígitos, o que significa excelente desempenho comparado à economia brasileira.”

.jpg)

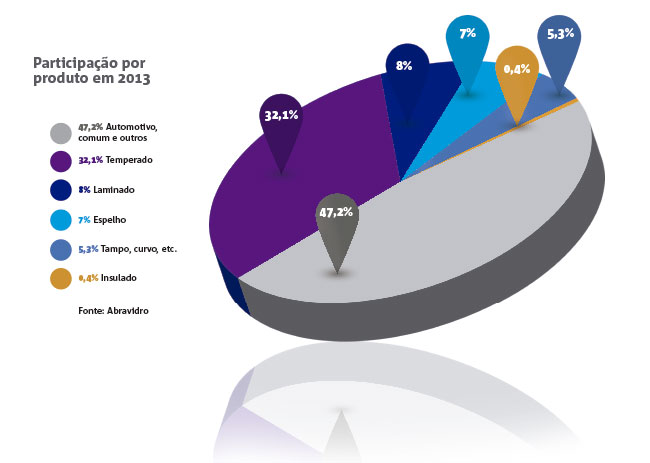

A avaliação por segmento demonstra que, por mais um ano, os vidros processados alavancaram negócios. “Verificamos que a participação de mercado do temperado é hegemônica entre os vidros processados, respondendo por praticamente um terço de todo o vidro consumido no País. Os vidros insulados saíram de 0,3% de participação em 2012 para 0,4% em 2014. São números que podem parecer insignificantes, mas revelam tendência crescente de utilização de vidros mais avançados”, observa Pestana. “O mercado de laminados é outro que tem crescido rapidamente e que tende a continuar evoluindo, especialmente porque o laminado costuma ser composto de vidros de controle e proteção solar, acrescentando à segurança atributos como eficiência energética e conforto. Nesse campo, produzimos no Brasil o que há de mais avançado no mundo”.

A capacidade nominal de produção de vidros planos deu um salto em 2014, chegando à casa das 6,9 mil t/dia. Os dados reafirmam uma curva evolutiva desde 2008, quando a indústria vidreira mantinha um patamar estável de 3,3 mil t/dia. “Esse aumento se deve aos contínuos investimentos feitos pelas indústrias de base no Brasil”, avalia Pestana. De lá para cá, lembra o presidente, a Guardian inaugurou sua segunda unidade de fabricação de vidro float, a Cebrace incrementou sua produção com a reforma do C1 em Jacareí, e inaugurou sua quinta unidade, o C5, com capacidade de 900 t/dia. “O crescimento resulta, também, da entrada em operação da AGC, com 600 t/dia, e da Vivix, com 900 t/dia.”